住建部再次托举楼市,举的起还是举不起

顶层定调之后,各路炒房客或者上一轮被套牢的人就在摩拳擦掌了,都期待着更多重磅的利好政策落地,能够帮助他们解套离场,甚至一有风吹草动就可以解读为重磅利好,甚至还有把税务局汇总的政策解读为最新的购房卖房税费减免政策等,其实很多人心里都明白,如果下半年的这次救市还能让房价上涨一波的话,也基本上是这些人能离场的最后时间了,就看最后谁进去当妥妥的大冤种了。

多米诺骨牌或者击鼓传花,总要有牌或者花在某个人手上了,只是大家都觉得最后那个肯定不是自己,因为其实很多厉害的炒房客或者老业主早在两年半之前就已经套现离场了,现在还在高位的都是跟风买入的或者后知后觉的炒房客或者新手小白,拿着高利率和高单价去接盘了,幻想着在坐等楼市赚钱,那没想到,现在的楼市跌的如此惨淡,没办法了,只能无奈等待了,所以侥幸心理就是这么来的,而新一轮的救市和托举,到底能否重新举起楼市呢,今天咱们好好聊聊。

大家好,我是谢晖。就在7月27号,住建部深夜发文定调强调到,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。那此次住建部的三个定调还是似曾相识的,咱们一个个来分析一下。

首先是降低首套房首付和利率,这个政策在过去这一年半的时间已经是用到麻木了,很多地方都在降首付,之前的三成首付降到两成的已经随处可见了,甚至还有楼盘给到了零首付的优惠,但是这种一般都是开发商让客户办个信用贷作为首付,然后首付先行由开发商垫付,等房子贷款办下来后,再把信用贷的钱给到开发商,而这种操作除了有噱头和增加购房者的还款压力以外,对真正想买房的人是百害而无一利。不止是新房,随着房价的下跌,有的二手房跌了20%甚至30%,这时候业主也愿意0首付卖房,只要买家愿意承担剩下的贷款就行,尤其在跌幅较大的燕郊、郑州等都可以见到这种情况。

再说降低房贷利率,前两三年的时候都是5.88%甚至6%的利率,现在遍地的4%甚至3.8%、3.7%,对于现在购房者来说确实是让利幅度很大,但是贷款只是一方面,关键是房价还在跌,现在大家购房需求都很微弱,不仅没有拉动起没买房的这批人,反而是激怒了前几年买房的一大批老业主,这些纯纯的大冤种们早买了几年房,搭进去了亏损的本金不说,还还着高额的贷款利息,但是又只能哑巴吃黄连,有苦说不出,那就只能疯狂的存款和提前还贷了,而一直在说的存量房利率下调,一直都还是停留在口头上,没有哪几家银行真正去落地的,所以提前还款潮还得继续一段时间。

最后的提到的认房不认贷,这个政策可以说是此次定调中最大尺度的一个了,但是这个针对的对象也是有所不同的。根据诸葛数据研究中心不完全统计,其实自去年以来,包括郑州、杭州、南京、苏州、无锡、天津、佛山、珠海、东莞等在内的超20城已经优化认房又认贷政策。多数城市的首付比例也已经降至监管部门要求的最低水平。那现在限购还是比较较严格且执行认房又认贷政策的城市主要包括了四大一线城市,成都、西安、厦门、长沙、合肥等十余个核心二线城市,那这个认房不认贷的是不是没啥用呢。

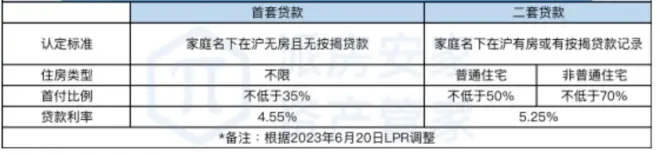

咱们要知道,购房的严格程度可以分四档,“认房又认贷”、“认房不认贷”、“认贷不认房”、啥都不认,这个严格程度是依次减少的。咱们拿上海来说,当前还是认房又认贷政策,所以大家如果要在上海换房的话,首付比例高达70%、房贷利率高达5.25%。但若取消了该政策,改为“认房不用认贷”,则首付比例可以调整为35%、房贷利率可以降至4.55%。这对很多改善的需求来说,就是个非常大的诱惑力了,以前要是卖房再买的话,不仅首付要给很多,利率也高,大家根本不敢轻易换房,现在降低了利率和首付,还是会促使一批人去卖房后再买一套的。

而且拿一线城市来说,很多新居民都是来自其他二三线城市的,多数都是得把原有的或者老家的房子卖掉才能作为一线城市的首付,那如果之前的认房认贷, 可以说基本卡在了首付和贷款利率上了,刚需能买的起的房子就会特别的老破小或者郊区,而后续如果认房不认贷后,会比较大幅度的降低购房门槛,整体的购买需求还是会有一定的刺激,但是能否真的实现市场销量的回暖,还需要时间来观察,因为底下城市的房子非常不好卖了,大家都在等着套现离场,而且现在失业的可能性也增加了,很多人不一定有勇气去贷款30年买一套房了,除非是在体制内。

体制外的35岁,可能贷款才刚刚还了五六年,还上有老、下有小,失业的话拿什么去还贷款和养家呢。咱们的居民杠杆率已经高达了63.3%,人口的减少也把实际的购房需求逐步降低,供大于求的局面下,已经不是政策就能一定刺激的动了,因为扩大内需这个东西,第一个是社会要有比较好的就业率,人们不担心失业;第二个人收入还是要有所增加,没钱的话我吃馒头就行了,还要什么车厘子了;第三个是有很好的社会保障,人们不会担心把钱都花了,假如生一次病住一次医院就完了,我敢扩大需求吗,我的需求就是把钱存银行了。

所以现在的楼市,政策可以尽情在工具箱中慢慢拿出来,但是购房者买不买单就得另外说了,你只要不是强制大家买房的话,购房者自己心里都会记一本账和打好未来的算盘的,如果在大家杠杆率没降下去、收入没提高、社会保障不够好的情况下,直接硬刺激,估计多数人还是不会买账的,毕竟,买一套房花的可能不是一代人的钱,而是拿六个钱包进去博一场,博的好,有的住,有的赚;博的不好,山顶套牢、割肉卖房、断供征信拉黑,这都是已经存在的现实了,所以现在楼市和股市基本差不多了,都得记住那句话,入市需谨慎啊。