海康威视分析,数字经济下能否乘风破浪?

一、企业介绍

海康威视,全名海康威视数字技术股份有限公司,位于浙江杭州,成立于2001年,是一家专注技术创新的科技公司 ,在安防、智能物联领域耕耘二十余年,业务覆盖全球150多个国家和地区。在综合安防领域,根据Omdia1报告,海康威视连续8年蝉联视频监控行业全球第一,拥有全球视频监控市场份额的24.1%2。是全球安防龙头企业。

二、行业分析

从行业来看,海康威视属于物联网的感光层次,通常来说,物联网有三个层次,分别是感知层、网络传输层和应用层。海康威视持续拓展和布局可见光、毫米波、红外、X 光等领域,融合发展声、温、湿、压、磁等感知手段,打造感知技术平台,实现智能物联在感知层的技术支撑。智慧安防是智能物联落地的主战场。物联网行业方兴未艾,物联网是万物互联时代核心技术,新赛道规模达万亿美元。

全球物联网行业市场规模快速增长,2021 年全球物联网 行业市场规模达到 8122 亿美元,同比增长 11.0%,随着全球 5G 商业化进程加速,未来 3 年物联网行业有望进入加速增长周期,预计 2024 年全球物联网行业市场规 模达到 1.11 万亿美元

中国物联网行业近 5 年来保持高速增长。2020 年中国物联网行业市场规模约 2.14 万亿元,2016-2020 年均复合增速 22.9%,增速高于全球平均水平,主要驱动因素来 源于中国智能家居和智能制造等核心下游应用领域的快速发展。预计 2021 年市场 规模将达到 2.63 万亿元。

全球物联网连接设备按应用领域分智慧公用事业和智慧安防设备占比最高,智慧政府、建筑自动化设备、智能汽车设备、智能医疗健康设备增速最快。智慧公用事业和智慧安防设备都是海康的重点业务领域,行业高增速有望延续企业高增速。

三、竞争优势

(1)行业最强研发能力:隶属于国资委,源于中国电子科技集团第52研究所,与华为相似,是一家专注技术创新的科技公司,国内研发投入第一。且研发投入占比逐年攀升,21年研发投入占收入比10.13%,占净利润49.1%,基本拿公司的净利润一半用于研发投入。技术优势领先对手2年,未来有望进一步扩宽企业成长空间;

(2)深耕带来的对行业的深度理解:应对不同的城市不同行业阶段的需求,公司在公安、交通、司法、文教卫、金融、能源和智能楼宇等行业大量实践能够更深刻理解用户需求并提出解决方案;

(3)规模优势和覆盖面最广的营销体系:公司有足够大的销售收入,可以分摊相对高的研发及广告推广等费用,同时公司在内地有35家分公司和以分公司为基点向下延伸的200多个业务联络处,形成了业内覆盖最广最深的营销体系,保证公司能够快速响应客户、用户及合作伙伴的需求;

( 4)股权激励:技术团队几乎全部是原研究所高级工程师且都持有公司原始股权,同时另有5000多名高管、中层、基层管理人员及业务骨干获得公司后来的股权激励股权;有利于提升技术人员的积极性,和创新活力。

四、业务分析

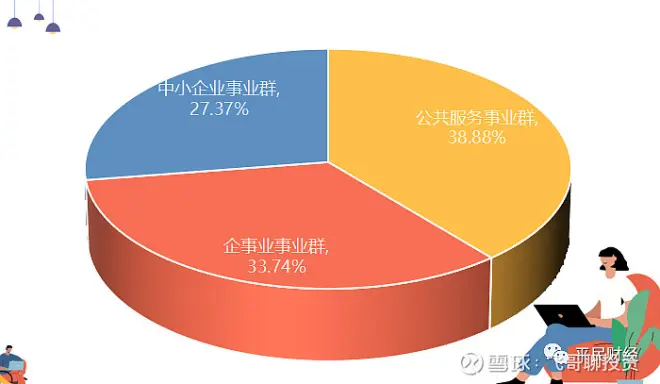

海康威视在2018年启动业务架构重组,调整业务资源配置,将国内业务分为公共服务事业群(PBG)、企事业事业群(EBG)、中小企业事业群(SMBG)三个业务群。

公共服务事业群(占比38.8%)

服务于数字政府建设,推进城市数字化、智能化转型,实现城市可持续发展。以公安、交通、司法为主,(例如雪亮工程、平安城市项目),主要依赖于政府订单。

2020年之前,公共服务事业增长相对平稳,2021年以后随着政府政府的数字化改革提升,数字经济、数字社会、数字政府迎来快速建设的机遇期,企业同比增长19.85%,收入增速显著提升。

2023 年 3 月 1 日,中共中央、国务院印发了《数字中国建设整体布局规划》,而明确了数字中国的发展 框架,将数字经济作为重要发展战略,提高其在GDP 的占比,并纳入政府考核。从2018年开始,公司就开始专注于数字政务,数字经济,与数字社会领域建设。海康是中国数字政府建设的重要参与企业。在国家加快 数字基础设施建设,推动数字产业创新发展催化下,公司公共业务组有望持续发展。

企业数字化转型EBG业务(占比33.74%)

目前已在能源、重资产、教育、地产等行业领先落地,正在扩张到烟酒盐、物流、零售等领域里,帮助企业做智能化运营、数字化管理降本增效。

旧安防时代,公司主要与保安部门打交道,新安防下公司可以为其人力部门安装考勤打卡器、提供消防报警方案,深入公司生产线,为其提供生产流程中的一些人工智能解决方案等;增量和存量需求正在经历技术升级,市场规模达到万亿级,是公司未来重要的发展赛道,该项业务具备穿越经济周期的能力,同时体现出更强的成长性,疫情期间收入平均复合增速达17.8%。随着经济复苏,下游客户需求的增加,预计未来几年收入增速不低于20%。

第三增长曲线:创新业务(占比27.37%)

公司近些年加大研发投入力度,培育了一些初创企业,创新业务收入占比与增速逐渐攀升。包括萤石网络、海康机器人、海康汽车电子、海康微影、海康智慧存储、海康消防、海康睿影、海康慧影等八个子业务。2021H1营收达到55.80亿元,占公司总营收16.46%,预计未来5年收入增速不低于40%。

第一大创新业务萤石网络:公司产品在智能家居摄像机、智能猫眼、智能门锁、陪护机器人等智能家居细分领域均处于全球领先地位。第二大创新业务海康机器人:聚焦内物流,致力于满足制造转型中智慧内物流解决方案需求。据IFR,全球物流机器人2020年市场规模为37亿美元,2023年将达到75亿美元。预计创新业务2021-2023年的增速为115%、67%、52%。两家企业均为初创期,研发压力较大,近期随着两家企业分拆上市逐步进行,未来有利于扩大企业融资渠道,借助母公司资源推动企业快速发展。

五、估值分析

从历史市盈率PE角度看,当下企业属于历史估值较低区域

公司以稳健经营著称,根据公司电话会议中对未来的目标,未来10年会保证15%以上的复合增长率,疫情结束叠加数字经济红利,可能前五年会快一些在20%左右。

安防类业务:从传统的公安、交通等面向政府开支的第一增长曲线领域,逐渐转向企事业单位进行数字化转型领域,从当前数字经济大背景下。PBG约7%以上增速,EBG和SMBG保持20%以上增速,安防类业务合计保持15%左右复合增速。

创新业务:21年H1占营收16%左右。以萤石为例,2020年规模为29亿,21年H1为60%增长,接下来2021-2025年期间,每年仅需保持30%增长,即可超过100亿;机器人2020年为14亿规模,21H1增长超过100%,预计21年规模达到25-30亿,接下来四年每年保持40%增长,即可达到100亿。其他创新业务中,到2025年还有多个能超过50亿规模。预计未来10年都将保持高速增长,保守估计21-25年收入复合增速会超过40%。

综合判断,公司未来几年复合增速保守预计会超过20%,预计2021年净利润168亿元,2022净利润200亿元,2023年净利润240亿元。

PE估值

结合公司所处的行业地位、EBG和创新业务的快速发展,且公司未来几年高速增长的确定性,按照23年25倍市盈率计算,估值为6000亿元。当下股本93.64亿,折合每股合理价格64元每股。当前股价44.8,元,位于估值相对偏低位置。

六、风险

中美关系关系恶化,企业将面临制裁与卡脖子风险。

国际经济衰退加深,境外市场需求乏力风险。