芯片产业链系列7半导体设备-晶圆加工设备

上一篇文章中我们已经对半导体设备的全景做了一次鸟瞰,并且针对硅片制造设备进行了简单梳理。现在我们将目光转向半导体设备的第二个领域,即晶圆加工设备,让我们一起出发吧。

我们已经知道晶圆加工工序分别是氧化—光刻—刻蚀—抛光—掺杂和 CVD 沉积/PVD沉积—晶圆中测,主要涉及到的生产设备分别是氧化炉(热处理设备之一)、光刻机、刻蚀机、 CMP 抛光机、离子注入机、薄膜沉积设备、清洗机和检测机等。

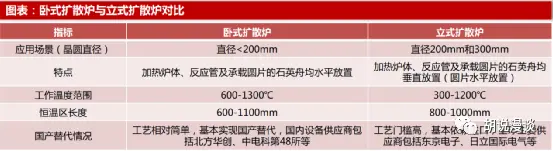

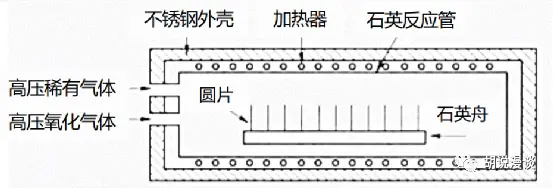

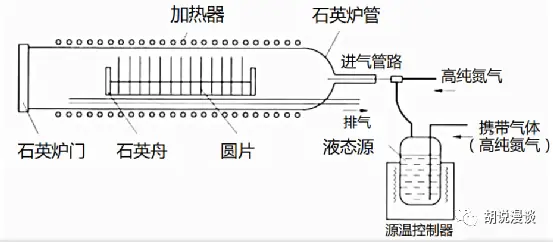

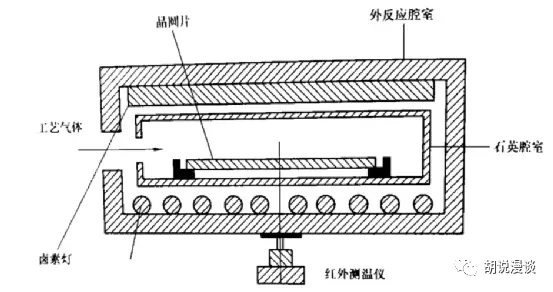

1、热处理设备:热处理工艺主要应用的热处理工艺主要有:氧化、扩散、退火、合金,所使用到的半导体设备有氧化炉(又分为卧式炉和立式炉)、快速热处理(RTP,Rapid Thermal Processing)设备等。半导体制备过程所处的超净间寸土寸金,目前更节约空间的立式炉已逐步替代卧式炉;不同于卧式炉、立式炉的批量处理方式, RTP 采用的是单片热处理方式。

几种热处理工艺简单介绍如下:氧化(Oxidation)是指加入氧气在晶圆表面反应生产一层二氧化硅,从而实现表面钝化、绝缘及防止掺杂物进入硅面的效果。扩散(Diffusion)是实现掺杂工艺的方法之一,指利用热扩散原理,使杂质元素在高温的作用下掺入硅衬底中,实现工艺要求的浓度分布,用于制作PN结或构成集成电路中的电阻、电容、互连布线、二极管和晶体管等器件,目前离子注入已逐步取代扩散成为了主流的掺杂方法。退火(Anneal)是指通过加热使晶圆产生特定的物理、化学变化,并在晶圆表面增加或移除少量物质,实现消除晶格缺陷和消除硅结构晶格损伤的目的,常用于离子注入工艺之后。合金(Alloy)则是将硅片放置在惰性气体环境中进行低温热处理,使金属(Al/Cu)和硅基形成良好的基础,稳定Cu配线的结晶结构并去除杂质,从而提高配线的可靠性。

从热处理技术的发展来看,集成电路行业的快速发展对热处理技术提出的要求越来越高,于是,快速热退火技术(RTP)在半导体制造中的竞争优势愈发明显:普通炉管退火设备加热时长需几小时,而快速热退火设备只需几秒甚至几毫秒,可有效降低总体热预算。热处理设备合计占半导体制造设备份额约3%。根据Gartner数据,2020年全球半导体热处理设备市场规模为15.4亿美元, 其中RTP设备市场规模为7.2亿美元,氧化/扩散设备市场规模约5.5亿美元, 栅极堆叠(Gate Stack)设备市场规模为2.7亿美元。2025年热处理设备市场规模有望达到19.9亿美元。

从竞争格局来看,目前,Applied Materials、Tokyo Electron、Kokusai三家海外企业占据全球热处理设备市场绝大多数份额,三者市占率合计约80%,其中 Applied Materials单家的市场占有率更是达到了40%。在全球快速热处理市场,2020年Applied Materials以70%的市占率位列第一,屹唐股份(Mattson)以11%的市占率位列第二,另外3家主要的厂商分别为Hitachi、Veeco以及Screen,前 5 大厂商几乎占据了全球快速热处理设备市场的全部份额。国内主要热处理设备的生产厂商有北方华创、屹唐股份,北方华创的立式炉/卧式炉达到国产半导体设备领先水平,屹唐股份在2016年收购以RTP为主导产品的Mattson后已有设备进入了5nm逻辑芯片量产产线。华卓精科也具有UPEALA-200/300系列热处理设备。

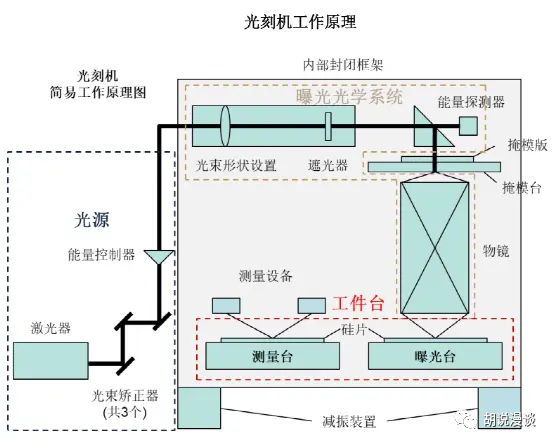

2、光刻机:光刻机是光刻工艺的核心设备,被誉为半导体工业皇冠上的明珠,其原理为光复印工艺经曝光系统用投影方法将掩模上的大规模集成电路器件的结构图形画在涂有光刻胶的硅片上,经物镜补偿等光学误差,通过光的照射映射到晶圆上,生成电路图。

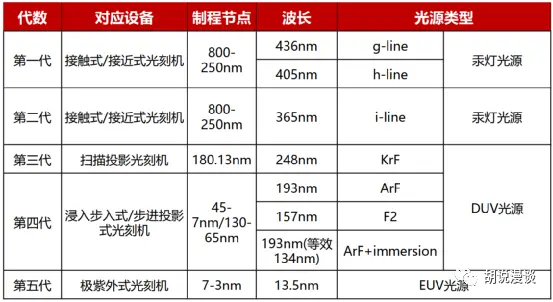

光刻机是所有半导体制造设备中技术含量最高的设备,包含上万个零部件,集合了数学、光学、流体力学、高分子物理与化学、表面物理与化学、精密仪器、机械、自动化、软件、图像识别领域等多项顶尖技术。光源是光刻机的核心零部件之一,一般而言,光刻系统能获得的分辨率越高,则成品所能获得的最小尺寸越小, 这需要减小照射光源的波长,光源波长越短,光刻机分辨率越高,制程工艺越先进。根据光源波长不同,市面上主流的光刻机可分为g-line、i-line、KrF、ArF、EUV五种,每次光源的改进都显著提升了光刻机的工艺水平、生产效率、良率。

五代光刻机的主要差异是光刻机的工艺节点,即限制成品所能获得的最小尺寸,目前第五代EUV光刻机的最小工艺节点达到了最优。在光刻机的更新迭代中,对光源、 光学透镜、反射镜系统也提出了越来越高的要求。第一代的g-line光刻机逐渐走向边缘,我们简要介绍下其他四代光刻机。

第二代i-line 光刻机:光源方面,使用波长为365nm的紫外光作为光源,通常采用汞灯或氙灯。曝光方面,i-line光刻机往往采用接触式曝光(将掩模与光刻胶直接接触,可能导致掩模和光刻胶之间的污染和损伤, 降低掩模的使用寿命)。应用方面,尽管i-line光刻技术已经被深紫外光刻技术所替代,但在针对部分旧款半导体工艺和制造流程、MEMS(微机电系统)制造、显示器制造、大型光掩模上仍然需要使用i-line光刻机。

第三代KrF光刻机:全称为Krypton Fluoride Excimer Laser Lithography。光源方面采用波长为248nm的深紫外线光源,即使用氪氟准分子激光,比i-line光刻机具有更高的分辨率和更小的制程 。曝光方面,KrF光刻采用扫描投影式(Scanning Projection Exposure)曝光方式,光源通过镜头和掩模进行投影,将电路图案投影到电路板上,通过将掩模和光刻胶之间的距离控制在纳米级别来进行曝光,避免了接触式曝光中可能导致的污染和损伤。应用方面,KrF光刻机在制造高密度DRAM、SRAM、闪存等存储器件时表现出色。

第四代ArF光刻机:全称为Argon Fluoride Excimer Laser Lithography。光源方面采用波长更短的193nm的深紫外线光源,即氩氟准分子激光。ArF光刻机有两种类型,分别是 ArF immersio(浸没式 DUV)和 ArF dry(干式 DUV)。ArF immersio采用液体浸没技术,在曝光过程中,将掩模和硅片之间涂上一层液体介质,可以提高曝光分辨率和制程能力。ArFdry相对于液浸技术更加简单和稳定。在曝光过程中,不需要使用液体介质,可以直接进行曝光,但制程能力相对于ArF immersio稍差。KrF光刻机主要集中在高端芯片市场,如制造高性能计算机、云计算、人工智能等领域所需的芯片。

第五代EUV 光刻机:全称为极紫外光刻(Extreme Ultraviolet Lithography),是目前最先进的光刻技术之一,可以用于10nm以下的先进制程。光源方面使用波长为13.5nm的极紫外光,即采用锗(Ge)和锡(Sn)混合的等离子体光源,产生高能量的光子来进行曝光。曝光方面,EUV光刻机采用反射式光学系统,曝光光线从光源进入光刻机,经过多个反射镜进行光路调节,最后通过掩模进行投影曝光。EUV光刻机可以实现单层掩模曝光,避免了传统光刻机需要多次曝光的缺点,大大提高了生产效率。同时,由于曝光光线需要穿过多层反射镜,EUV光刻机对光学镜片的精度和质量要求非常高,也成了其生产和维护的难点之一。应用方面,EUV光刻机主要用于制造10纳米及以下的高端芯片。

2022年全球光刻机市场规模为196亿美元,同增26%。从2022年出货量结构来看,KrF光刻机占据大头、出货量达209台。i-line光刻机次之,出货量达185台。受限于产能,EUV光刻机出货量较低、仅40台。从成长性来看,KrF光刻机、i-line光刻机、EUV光刻机成长性最佳,2019-2022年出货量CAGR达27%、22%、15%,ArF 出货量保持平稳。从销售额来看, 2022 年EUV销售金额达70亿欧元、占全球光刻机市场规模的36%。EUV光刻机平均售价达1.8亿欧元、且一路攀升。KrF光刻机、i-line光刻机售价为411、394万欧元。

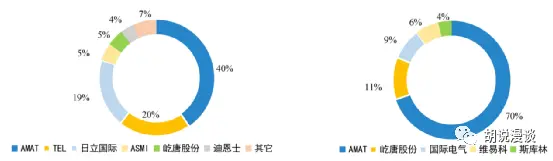

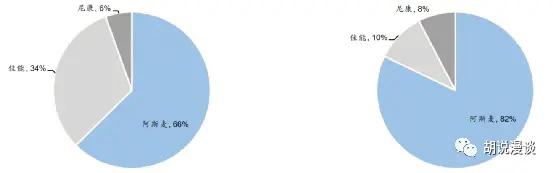

目前全球光刻机主要市场被ASML(荷兰阿斯麦) 、Canon(日本佳能)和 Nikon(日本尼康)三家供应商包揽,尤其高端光刻机被荷兰ASML厂商所垄断,ASML在EUV领域占比高达 100%。我国上海微电子在90nm、110nm、280nm实现光刻机国产化,成功交付首台2.5D\3D先进封装光刻机,并预计在2023年年底向市场交付国产的第一台28nm光刻机设备。

3、涂胶显影设备:涂胶显影设备是光刻工序中与光刻机配套使用的涂胶、烘烤及显影设备,包括涂胶机、喷胶机和显影机。涂胶显影机作为光刻机的输入(曝光前光刻胶涂覆)和输出(曝光后图形的显影),工艺过程主要是通过机械手使晶圆在各系统之间传输和处理,完成晶圆的光刻胶涂覆、固化、显影、坚膜等工艺过程。该设备决定光刻工序细微曝光图案的形成,以及后续蚀刻和离子注入等工艺中图形转移的结果,是集成电路制造过程中不可或缺的关键工艺步骤。

涂胶显影设备可以应用于集成电路制造前道晶圆加工领域,以及后道先进封装领域,前道涂胶显影设备:包括PI、Barc、SOC、SOD、I-line、KrF、KrFi、ArF、ArFi等工艺,后道涂胶显影设备则用于Bumping制备工艺、WLCSP封装工艺、Fanout封装工艺等领域的光刻工序。

根据是否与光刻机联机作业,涂胶显影机分为Offline设备和Inline设备。Offline设备不与光刻机联机作业,主要包括前道Barc(抗反射层)涂胶机、PI涂胶显影机。Inline设备与光刻机联机作业,按照G-line→I-line→KrF→ArF→ArFi(浸没式)→EUV的工艺发展路线进行演进。早期或较低端集成电路工艺中,主要使用独立机台Off-line设备,随着集成电路工艺的提升,目前200mm及以上的生产线大多采用In-line设备,与光刻机配合工作。

2021年全球涂胶显影机市场规模37亿美元,其中东京电子占据绝对垄断,全球市占率达89%。此外竞争者还有日本迪恩士、韩国细美事、德国苏斯微(SUSS)、台湾亿力鑫(ELS)、韩国CND等。芯源微为目前国内唯一可提供量产型前道涂胶显影机的设备商,已全面覆盖offline、KrF、ArF、浸没式等28nm工艺节点设备。

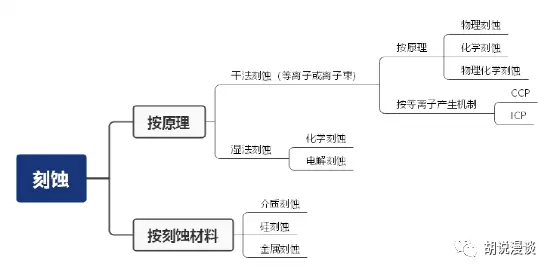

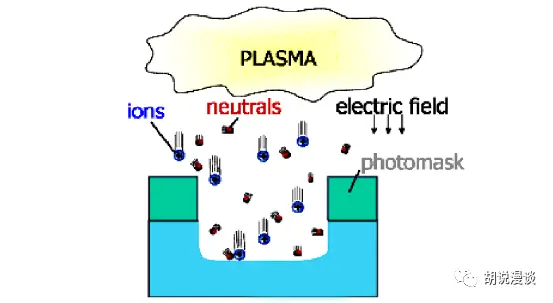

4、刻蚀设备:刻蚀工艺是利用化学或者物理的方法将晶圆表面附着的不必要的材质进行去除的过程。刻蚀工艺按原理可分为干法刻蚀和湿法刻蚀,按刻蚀材料可分为介质刻蚀、硅刻蚀、金属刻蚀。

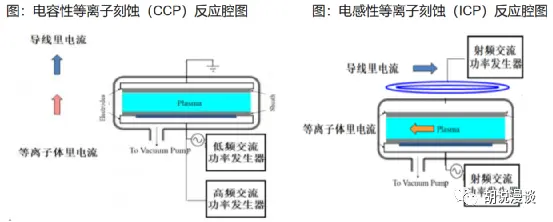

干法刻蚀是指利用等离子体或高能离子束轰击的方式来去除物质的工艺。由于在刻蚀中不使用液体,所以称为干法刻蚀。干法刻蚀按工作机制分为三类:物理刻蚀、化学刻蚀、物理化学刻蚀,按等离子体或高能离子束产生的物理机制又可分为CCP(Capacitively Coupled Plasma,电容耦合等离子体刻蚀)和ICP(Inductively Coupled Plasma,电感耦合等离子体刻蚀)。湿法刻蚀是较为原始的刻蚀技术,利用溶液与薄膜的化学反应去除薄膜未被保护掩模覆盖的部分,从而达到刻蚀的目的。湿法刻蚀可进一步分为化学刻蚀和电解刻蚀。

接下来我们主要的刻蚀分类进行简单介绍。由于湿法刻蚀的原理比较简单,也比较顾名思义,因此我们主要通过干法刻蚀和刻蚀材料两个角度进行介绍。

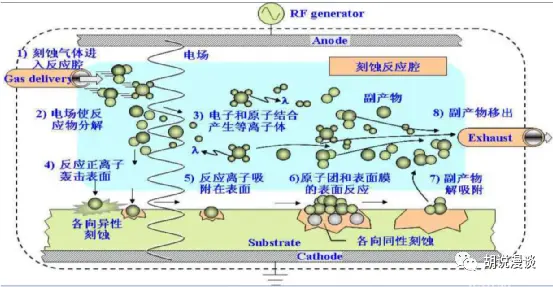

(1)干法刻蚀中的物理刻蚀又称溅射刻蚀或离子束铣蚀,是指刻蚀设备利用辉光放电将惰性气体(如Ar)电离成等离子体,包含带正电的离子和自由电子,在外加电场的作用下加速带电离子,并轰击在被刻蚀物表面,将被刻蚀物的原子击出——溅射,从而完成刻蚀。该过程完全是纯物理上的能量转移,不存在化学反应过程,故称物理性刻蚀。其特点是具有非常好的方向性,可获得接近垂直的刻蚀轮廓。但是由于离子是全面均匀地溅射在芯片上,光刻胶和被刻蚀材料同时被刻蚀,造成刻蚀选择比差。同时,被击出的物质大多为不易挥发的物质,这些物质容易二次沉积在被刻蚀薄膜的表面及侧壁。因此,在超大规模集成电路制作工艺中,很少使用完全物理方式的干法刻蚀方法。

(2)干法刻蚀中的化学刻蚀又称称为等离子体刻蚀(Plasma Etching,PE),是指在低压气体环境下,刻蚀设备利用外电场将刻蚀气体(如氯或氟气体等)电离成等离子体,等离子体中含有自由电子、带电离子、分子及反应活性很强的基团,它们扩散到被刻蚀薄膜表面后与薄膜表面原子反应生成具有挥发性的反应产物,并被真空设备抽离反应腔。因这种反应完全利用化学反应,故称为化学性刻蚀。这种刻蚀方式与湿法刻蚀类似,只是反应物与产物的状态从液态改为气态,并以等离子体来加快反应速率。其特点是具有与湿法刻蚀类似的优点与缺点,即具有高选择比、各向同性的刻蚀特点。由于各向刻蚀同性,化学性干法刻蚀对于1um以下的细线条线宽损失明显,在半导体工艺中,通常用在不需图形转移的步骤中(如光刻胶的去除)。

(3)干法刻蚀中的物理化学刻蚀又称反应离子刻蚀(Reactive Ion Etching,RIE),是指目前采用最多的刻蚀方法是结合物理性的离子轰击与化学反应的刻蚀。为了实现物理、化学两种刻蚀方法的优势互补,它将被刻蚀物放置在功率电极上,能够使带电离子加速轰击刻蚀物表面,同时电离的活性离子又参与化学反应,这种方式兼具各向异性刻蚀与高选择比刻蚀的双重优点。实际刻蚀的进行主要靠化学反应来实现,加入离子轰击的作用主要是为了破坏被刻蚀材质表面的化学键以提高反应速率,以及将二次沉积在被刻蚀薄膜表面的产物或聚合物打掉,以使被刻蚀表面能充分与刻蚀气体接触。

此外湿法刻蚀在小尺寸及复杂结构应用中具有局限性,目前主要用于干法刻蚀后残留物的清洗。将以上介绍的刻蚀方法的各种特点和应用范围可总结如下:

在此我们有必要介绍一下干法刻蚀中的CCP和ICP。CCP 刻蚀机利用电容耦合产生等离子体,这种等离子密度较低,但能量较高,适合刻蚀氧化物、氮氧化物等较硬介质材料和掩膜等,即适用于介质刻蚀。ICP 刻蚀机则利用电感耦合产生等离子体,这种等离子密度高,能量较低,但调控起来更灵活,可独立控制离子密度和能量,适合刻蚀单晶硅、多晶硅、金属等硬度不高或比较薄的材料,即适用于硅刻蚀和金属刻蚀。

从应用材料的角度来看,介质刻蚀主要用于制作接触孔,通孔, 凹槽;硅刻蚀主要用于制作栅极和器件隔离沟槽;金属刻蚀主要用于金属互连线铝合金刻蚀,制作钨塞等。

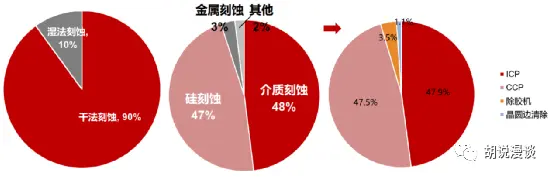

从市场规模来看,据Gartner统计,2022年全球刻蚀设备共计约230亿美元市场规模。80年代以后,随着集成电路制程的升级,及芯片结构尺寸的不断缩小,湿法刻蚀在线宽控制,刻蚀方向性方面的局限性渐渐显现,并逐步被干法刻蚀取代,目前干法刻蚀市场占比90%以上。此外,金属刻蚀主要是互连线及多层金属布线的刻蚀,但随着180nm节点开始,铜互连技术逐步取代铝互连,金属刻蚀应用规模快速下降,目前仅占比3%左右。金属刻蚀的应用下滑以及大马士革工艺的运用,也导致了CCP占比的提升。目前各类设备的占比如下:

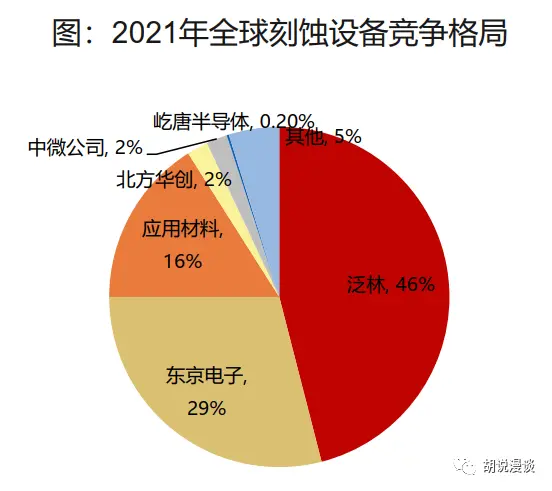

从竞争格局来看,全球刻蚀设备市场呈现美国和日本垄断格局,泛林、东京电子和应用材料全球市占率分别为46%、29%、16%。中微公司、北方华创的刻蚀设备处于国内领先地位,部分技术水平和应用领域已达国际同类产品标准,2021年全球市占率均约2%。

5、沉积设备:主要用来在硅片衬底上沉积薄膜沉,即在芯片纳米级结构中逐层堆叠薄膜形成电路结构,按薄膜种类可分为半导体、介质、金属/金属化合物三大类;按工艺主要分为化学工艺和物理工艺。详细的分类方法见下图,接下来我们将进行一一介绍。

薄膜按种类主要分为半导体、介质、金属/金属化合物薄膜三大类,特点在于沉积材料与不同场景下应用的复杂多样,并且材料的进步伴随制程等的演变,推动薄膜沉积工艺/设备不断研发。半导体薄膜的应用范围有限,主要用于制备源/漏极的沟道区、单晶外延层和MOS栅极等。介质薄膜的应用范围最广泛,主要用于前段的浅槽隔离、栅氧化层、侧墙、阻挡层、金属层前介质层,后段的金属层间介质层、刻蚀停止层、阻挡层、抗反射层、钝化层等,也可以用于硬掩膜。金属/金属化合物薄膜中的金属薄膜主要用于金属栅极、金属层、焊盘,金属化合物薄膜主要用于阻挡层、硬掩膜等。

薄膜的制备需要不同技术原理,因此导致薄膜沉积设备也需要不同技术原理,物理/化学等不同沉积方法相互补充薄膜沉积工艺主要分为物理和化学方法两类,物理方法指利用热蒸发或受到粒子轰击时物质表面原子的溅射等物理过程,实现物质原子从源物质到衬底材料表面的物质转移。化学方法是指把含有构成薄膜元素的气态反应剂或液态反应剂的蒸汽,以合理的气流引入工艺腔室,在衬底表面发生化学反应并在衬底表面上沉积薄膜。

物理方法中的PVD(Physical Vapor Deposition,物理气相沉积)主要用来沉积金属及金属化合物薄膜,最主要用于金属互连籽晶层、阻挡层、硬掩膜、焊盘等。PVD分为蒸镀(对金属材料进行加热使之沸腾后蒸发并沉积)和溅射(带电离子轰击靶材表面将后者溅射出来射向衬底并沉积)两大类,初期真空蒸镀占据主流,后来由于不能蒸发一些难熔金属和氧化物材料,因此逐步被溅射取代,同时由于薄膜性能要求等不断升高,溅射PVD不断改进或迭代,目前应用最广泛的是磁控溅射PVD。

真空蒸镀和溅射方法分别采用热蒸发或受到粒子轰击时物质表面原子的溅射等物理过程,实现物质原子从源物质到衬底材料表面的物质转移,这一过程不涉及化学反应。磁控PVD按照激励源及溅射方式的不同也分为直流溅射DCPVD、射频溅射RFPVD、磁控溅射PVD、离子化PVD(Ionized-PVD,为满足高深宽比通孔和狭窄沟道的填充能力,而对磁控 DCPVD 做出的改进)等。普通真空蒸镀和直流溅射方法只能沉积金属或导电薄膜,而不适用制备绝缘体薄膜,原因在于当正离子轰击绝缘体靶材表面时,会把动能传递给靶面,但正离子本身却留在了靶材表面聚集,其产生的电场会对射向靶材表面的离子产生排斥,从而迫使溅射过程停止。一些高频溅射,例如射频溅射,也可以实现溅射绝缘材料。

物理方法中的旋涂顾名思义,在此不做赘述。另一种物理方法电镀(Electrondeposition/Electroplating,ECD/ECP),其作用是将一层金属的薄层镀到另一层金属上,主要用于后段工艺中对Cu等金属导线和通孔的填充。ECD/ECP优势在于形成的薄膜具备更低的电阻率和更好的填充特性,但最大的缺陷在于高深宽比的沟槽填充很不理想,原因在于沟槽不同部位的电流密度不均匀。

化学方法中的CVD(Chemical Vapor Deposition,化学气相沉积)指不同分压的多种气相状态反应物在一定温度和气压下发生化学反应来沉积薄膜。传统CVD工艺中,沉积薄膜一般为氧化物、氮化物、碳化物等化合物或多晶硅,在特定领域的薄膜生长采用的外延(Epitaxy,EPI)技术广义上也算 CVD 的一种。介质薄膜所用的沉积材料种类和材料配比方式众多,因此CVD设备细分品类大大多于PVD设备。

(1)APCVD(Atmospheric Pressure CVD,常压化学气相沉积)可用于制备单晶硅、多晶硅、二氧化硅、掺杂的 SiO2(PSG/BPSG)等简单特性薄膜。APCVD是最早出现的CVD方法,反应压力为大气压,温度大约400-800℃左右,优势在于反应结构简单、沉积速率快,但缺点在于台阶覆盖率差,因此一般仅适用于在微米制程中制备简单的氧化硅等薄膜,用于层间介质层和钝化层等,在纳米制程中逐步被其他工艺替代。

(2)LPCVD(Low Pressure CVD,低压化学气相沉积)是用于90nm以上的薄膜沉积主流工艺,用于制备SiO2和 PSG/BPSG(ILD、STI、侧墙、栅氧化层等)、氮氧化硅(抗反射层等)、多晶硅、Si3N4(钝化层、刻蚀停止层、硬掩膜等)、多晶硅(栅极)等薄膜。LPCVD的运行气压在27~270Pa,气压较低,薄膜生长速率能更好控制,相较APCVD,其沉积的薄膜台阶覆盖率等性能更好,缺点在于高温反应,薄膜密度以及填孔能力相对有限。

(3)PECVD(Plasma Enhanced CVD,等离子增强化学气相沉积)在制程进步到90-28nm时成为主流,用于沉积介质绝缘层和半导体材料。不同于APCVD/LPCVD使用热能来激活和维持化学反应,PECVD特点是借助微波或射频等使含有薄膜组成原子的气体电离,在局部形成等离子体,而等离子体的化学活性很强,容易发生反应,进而在衬底上沉积出所需薄膜。PECVD反应压强与LPCVD相差不大,但等离子体能量反应温度较低(100~300℃),因此可在熔点更低的金属互连层上沉积二氧化硅等薄膜,另外PECVD沉积速率更快、台阶覆盖率更好,能够沉积大多数主流的介质薄膜、包括一些先进的 low-k 材料、硬掩膜等。

(4)M-CVD(Metal-CVD,金属CVD)用于沉积钨及阻挡层等,特性是对孔隙和沟槽很好的台阶覆盖率。M-CVD是指特含金属前驱物的一类化学沉积技术,最早用于沉积钨,填充接触孔隙及存储器中的字线;随着技术迭代,孔隙尺寸变小,钨的阻挡层TiN的沉积方法从PVD转为CVD,为了防止对钛附着层的腐蚀及氯杂质,TiN的沉积不能使用TiCl4,因此一般转而采用M-CVD沉积TiN。

(5)MOCVD(Metal-organic CVD,金属有机化学气相沉积)用于LED等领域的单晶材料制备。主要用于制备半导体光电子、微电子器件等领域的GaAs、GaN、ZnSe等单晶材料,用于化合物半导体LED、激光器、高频电子器件和太阳能电池等领域。MOCVD 优点为适用范围广、生长易于控制、重复性及连续性好。

(6)EPI指在单晶衬底上生长一层和衬底具有相同晶向的单晶薄膜材料。外延分为气相外延和分子束外延两种方法,硅片制造中为了改善器件性能通常在硅衬底上外延一层纯度更高、缺陷密度和氧、碳含量均低的外延层;也可以在高掺杂硅衬底上生长外延层防止器件的闩锁效应;外延层更先进的应用是通过在器件的源、漏和栅极区域沉积外延硅,减小接触电阻,提高芯片运行速度。

(7)沟槽填充类CVD主要包括 HDPCVD(High Density Plasma Enhanced CVD,高密度等离子体CVD )、SACVD(Sub-atmospheric CVD,次常压CVD)、FCVD(Flowable CVD,流体CVD)等,是专门用于沟槽、孔洞处薄膜填充的设备。

HDPCVD是PECVD的一种特殊形式,同时发生薄膜沉积和溅射,能够实现对沟槽和孔隙自下而上的填充,沉积的薄膜致密度更高,杂质含量更低。130-45nm制程中使用 HDPCVD填充金属前介质层、STI (浅沟槽隔离)等。SACVD设备在次常压环境下反应,可以减小气相化学反应材料的分子自由程,通过臭氧在高温环境下产生高活性的氧自由基,增加分子间的碰撞,实现优越的填孔(Gap Fill)能力。45-14nm制程中使用SACVD实现对 STI、PMD(金属前介质层)等沟槽的填充或薄膜的沉积。FCVD是远程等离子体沉积技术,反应前驱物定向引入反应腔室,对沟槽实现自下而上的填充,14nm 及以下制程中采用 FCVD完成对细小沟槽的无缝隙填充。

(8)ALD(Atomic Layer Deposition,原子层沉积)采用单原子层逐层生长,既可用于低k介质也可用于金属栅极/高k金属化合物薄膜沉积。ALD通过脉冲波进行单原子层膜逐层生长,将原子逐层沉积在衬底材料上,与CVD不同的是,CVD将不同反应气体同时导入腔室,ALD是让不同材料的脉冲波在不同时间到达晶圆表面,两种气体周期性地进行反应。ALD可分为等离子ALD(PE-ALD)和热ALD(Thermal-ALD),区别在于,PE-ALD使用离子体前驱物,反应不需要加热, 器件损伤小,主要用于沉积低k材料等介质;T- ALD需要加热来发生反应,在高温下进行反应,沉积速率较快,薄膜致密性好,但是高温可能损伤薄膜,主要用于沉积金属栅极/高k金属化合物薄膜。

ALD 特性在于台阶覆盖率极高,在45nm以下节点每一代制程进步均会扩大ALD应用场景。由于ALD逐层沉积原子,因此可以很好控制薄膜的厚度、成分和结构,同时台阶覆盖率和沟槽填充均匀性极佳,特别是在一些对生长温度及热预算有限制,以及对薄膜质量和台阶覆盖率有较高要求的领域。另一方面ALD将物质以单原子层的形式一层一层沉积在基底表面,每镀膜一次/层为一个原子层,镀膜10次/层约为1nm,因此其缺点在于沉积速率较慢,不适合大规模生产,在45nm以上等成熟制程中相较LPCVD/PECVD工艺仍不具备成本或者沉积速率优势。

从市场规模来看,2021年全球薄膜沉积设备市场规模约190亿美元,华经产业研究院预计22年市场规模220亿美元,同比增长16%。随着制程缩小和存储结构3D化,薄膜沉积设备市场规模逐步扩大。CVD覆盖前段和后段工艺的大部分薄膜,是应用最广泛的薄膜沉积技术,CVD占整体市场大约 75%,其中PECVD//LPCVD分别占整体市场33%/11%,SACVD及其他设备最主要用于填孔,典型应用场景是浅槽隔离等,应用更为有限,占整体市场约 6%;PVD最主要用于沉积金属薄膜,而金属薄膜用于后段工艺中的金属层和前段的金属栅极,应用场景相较 CVD 有限,PVD 占整体市场比例大约 19%;ALD主要用于先进制程工艺,占比约11%。

从竞争格局来看,PVD设备中的应用材料是绝对龙头,2021年全球市占率86%。CVD设备中应用材料、泛林、东京电子三足鼎立,全球市占率分别为27%、 23%、 20%。ALD设备中先晶半导体(ASMI)、东京电子全球市占率分别为45%、29%。

6、离子注入机:是离子注入工艺的核心装备,主要用于光伏及集成电路制造中的掺杂(Doping)工艺,即将特定元素(B、P、As 等) 以离子形式加速到预定能量后注入至半导体材料(Si、Ge、SiC 等) 之中。掺杂的原因有很多,一般而言,硅单晶(最原始不含杂质)导电性能很差,只有当硅中加入少量杂质,使其结构和电导率发生改变时,硅才成为真正有用的半导体。例如硼和磷杂质掺杂后成为硅器件的多数载流子,形成硅片的导电层,可以改变材料的性能,制成包括晶体管在内的集成电路基本单元。此外掺杂还可以提高多晶硅栅电极的电导率。

在晶片制造中,有两种方法可以引入杂质元素,即热扩散(属于热处理设备)和离子注入,随着特征尺寸的不断减小,热扩散逐渐被取代,现代晶片制造几乎所有掺杂工艺都是用离子注入实现的。离子注入机主要由气体系统、电机系统、真空系统、控制系统、射线系统五大系统构成,它具有两个最基本的参数:离子能量和注入剂量(单位面积注入离子个数) ,其中离子能量是决定掺杂深度的参数, 而注入剂量是决定掺杂浓度的参数。离子注入机按照能量高低可以分为低能量/高能量,按照束流大小可以分为中低束流/大束流,按下游应用可分为集成电路、光伏和AMOLED。

单就集成电路应用来说,基于能量和剂量两个基本参数,应用于集成电路制造的离子注入机主要分为三种机型,即大束流离子注入机、中束流离子注入机和高能离子注入机,其中低能大束流离子注入机和高能离子注入机制造技术难度相对更高。

随着先进制程发展,对离子注入机的要求也更高。为适应FinFET及3D NAND Flash需求,离子注入机需要具备更精确注入,更精确控制束斑形状及注入剂量,以及高温注入能力以降低注入导致晶格缺陷等。随着芯片制程向14nm以下不断缩小,低能大束流离子注入机逐渐成为主流。目前大束流离子注入占比约为 61%,中束流离子注入机与高能离子注入机分别占比 20%、18%。

从市场规模和竞争格局来看,2021 年全球、中国大陆离子注入机市场规模分别为30.8、8.9亿美元。目前,全球离子注入机市场份额高度集中,主要被美国应用材料、美国亚舍立科技、日本SMIT等厂商垄断。根据尚普咨询集团数据显示,应用材料公司占全球集成电路离子注入机市场份额的55%以上,亚舍立科技占20%左右,SMIT占15%左右,其余厂商占10%左右。我国的凯世通、中科信已具备集成电路用离子注入机的研发和生产能力。

7、清洗设备:清洗环节的核心设备。清洗环节是影响芯片成品率、品质及可靠性的重要因素之一,其步骤贯穿整个半导体制程, 用于去除半导体硅片制备、 晶圆制造和封装测试每个步骤中可能存在的杂质、 避免杂质影响芯片良率和芯片产品的性能。随着芯片制造工艺先进制程的持续提升、线宽微缩,良率随线宽缩小而下降,其中提高良率的方式之一就是增加清洗工艺的步骤,同时对清洗的质量要求也在不断提升。

清洗的具体应用环节包括:硅片制造中,需要清洗抛光后的硅片,保证表面平整度和性能,提高良率;晶圆制造中,光刻、刻蚀、沉积等关键环节后需要进行清洗,去除晶圆上的化学杂质,减少缺陷率;封装环节中,根据封装工艺进行TSV清洗、UBM/RDL清洗等。我们在上一篇文章芯片产业链系列7半导体设备-硅片制造设备中已对清洗设备做了初步介绍,本篇文章我们将对其详细介绍,在接下来的封装设备介绍中我们将不再作过多赘述。

我们在芯片产业链系列3-超级长文解析芯片制造全流程一文中已经知道,根据清洗介质不同,半导体清洗技术主要分为湿法清洗和干法清洗两种工艺路线。湿法清洗是主流的技术路线,可同时采用超声波、加热、真空等辅助技术手段,占芯片制造清洗步骤数量的90%以上。干法清洗虽然具有对不同薄膜有高选择比的优点,但可清洗污染物比较单一,目前在28nm及以下技术节点的逻辑产品和存储产品有应用。具体的分别我们不再重复讲述,总结为下表:

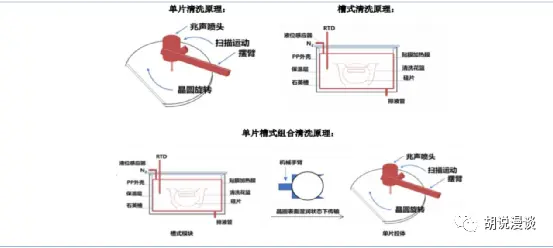

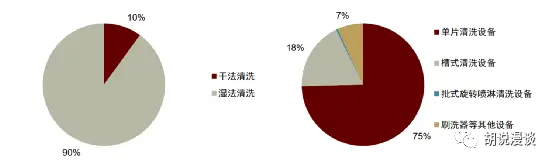

从清洗设备细分市场来看,根据清洗介质,可以分为干法清洗设备和湿法清洗设备。在实际生产过程中一般将两者结合使用,根据清洗设备类型,可以分为单片清洗设备、槽式清洗设备、批式旋转喷淋清洗设备、洗刷器等。在集成电路制造的先进工艺中,单片清洗设备已取代槽式设备成为主流,主要由于单片清洗能够在整个制造周期提供更好的工艺控制,改善单个晶圆和不同晶圆间的均匀性,提高产品良率;更大尺寸的晶圆和更先进的工艺对于杂质更敏感,槽式清洗出现交叉污染的概率更大。

从市场规模来看,2021年全球半导体清洗设备市场规模达到39.18亿美金,2021年我国半导体清洗设备市场规模为15亿美金,占全球规模的39.28%。清洗设备各细分品类的价值量来看,单片清洗设备、槽式清洗设备、批式旋转喷淋清洗设备、洗刷器等,占比分别为 74.6%、 18.1%、 0.4%、 6.8%。

从竞争格局来看,2021年全球半导体清洗设备CR4达93%。日本DNS、TEL占据龙一龙二,市占率分别为40%、25%;韩国细美事和美国泛林分别占据16%、 12%。国产清洗设备公司主要有盛美上海、北方华创、至纯科技和芯源微。盛美凭借独创兆声波清洗技术市占率最高,2021年全球市占率3.1%。

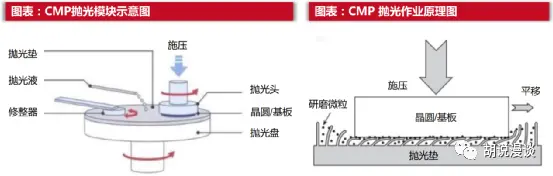

8、CMP设备:CMP环节的核心设备,使用化学腐蚀及机械力对加工过程中的硅晶圆或其它衬底材料进行平坦化处理。CMP设备包括抛光、清洗、传送三大模块,其作业过程中,抛光头将晶圆待抛光面压抵在粗糙的抛光垫上,借助抛光液腐蚀、微粒摩擦、抛光垫摩擦等耦合实现全局平坦化,使晶圆抛光后表面达到超高平整度且表面粗糙度小于 0.5nm,再进行清洗,在不破坏晶圆表面极限化微缩对的特征结构的情况下,降低其晶圆颗粒物数量。

目前的集成电路元件普遍采用多层立体布线,因此集成电路制造的前道工艺环节要进行多次循环。在此过程中, CMP技术是集成电路(芯片)制造过程中实现晶圆表面平坦化的关键工艺,是集成电路制造中推进制程技术节点升级的重要环节。此外与清洗工艺一样,CMP工艺也贯穿整个半导体制造产业链,即硅片制造、晶圆加工、封装测试三大领域均有CMP的应用场景。

按硅片尺寸分,CMP设备有适用于12英寸和8英寸两类,12 英寸CMP设备是业界公认的衡量一个厂家研发技术水平的标杆产品。目前90nm以下工艺的高端市场普遍采用12英寸硅片进行加工,12英寸与8英寸相比直径增长50%、面积扩大125%,对抛光精度的要求更高,因此需要使用更先进的抛光头超精密分区压力控制技术和终点检测技术。

CMP市场主要分为设备和耗材(抛光液、抛光垫),其中CMP耗材占接近68%,CMP设备为32%。从市场规模来看,根据SEMI数据,2021年全球CMP设备市场规模迅速回升至27.83亿美元;2022年,全球CMP设备市场规模为27.78亿美元,市场规模保持稳定。

从竞争格局来看,全球CMP设备市场主要由美国应用材料和日本荏原占据,处于高度垄断状态。根据Gartner数据,上述两家制造商的CMP设备全球市场占有率超过90%,尤其在14nm以下先进制程工艺产线上使用的CMP设备主要由美国应用材料和日本荏原两家国际巨头提供。国内从事CMP设备业务的主要企业有公司及华海清科。

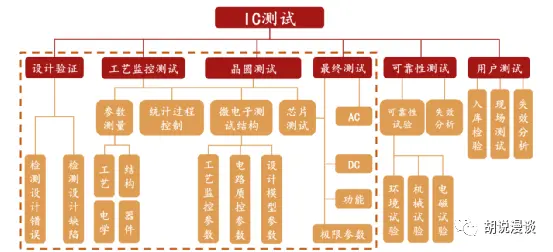

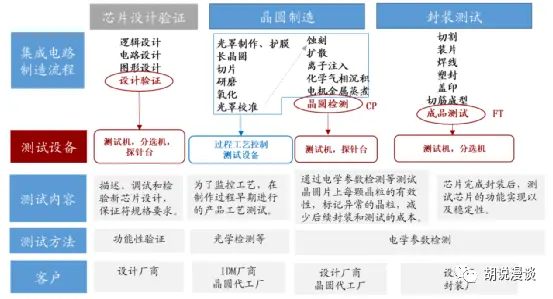

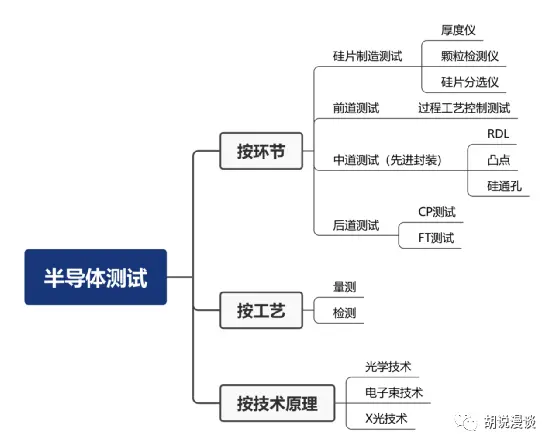

9、测试设备:半导体测试环节的核心设备。实际生产过程中,缺陷贯穿始终,如果未及时修正将会导致半导体生产的最终失效,发现及修正缺陷所需要的测试也成为贯穿于集成电路设计、制造、生产中的、保证芯片质量的重要环节。芯片从设计到失效整个寿命中所经历的测试主要有设计验证、工艺监控测试、晶圆测试、最终测试、可靠性测试、用户测试,其中前四个发生在制造过程中,相应的所需要的测试设备包括过程工艺监测过程中的光学设备等、晶圆中测中的探针台等以及最终检测过程中的分选机、测试机等。

设计验证在量产前进行,终测在芯片封装后进行,所有测试目的是保证芯片符合规格,尽量避免损失升级。设计验证主要检测芯片样品功能设计,只有通过的产品型号才会开始进入量产,由于其发生在芯片制造最早环节,性价比相对最高,可为芯片量产指明方向。设计验证过程包括所有芯片制造流程,所需测试设备也包含了全部半导体测试设备。在线参数测试主要指的是晶圆制造加工过程中的过程工艺控制设备,即我们通常所说的量/检测设备。CP测试中的设备主要进行电性测试,是在封装前的最后一道防线,通过测试的晶圆将进入封装切割环节,其标准直接影响芯片最终测试环节的良品率。终测是对封装后的芯片进行功能和电参数性能测试,是芯片进入系统前的最后检测。如果在先进封装中还有一步中道检测,主要对RDL、Bumping、硅通孔进行检测。

本文我们主要介绍前道制造过程中所用到的量/检测设备。虽然严格意义上来说CP测试属于封装之前的晶圆加工环节,但一来部分机构统计前道设备行业数据时主要集中于量/检测设备,二来CP测试设备用到的测试机与FT测试中用到的一样,实际上将CP测试划归到后道测试之中更为方便。由于篇幅所限,我们将在下一篇文章中进行介绍。需要注意的是,我们通常所说的晶圆检测包括硅片测试及晶圆中测CP测试,硅片测试我们在上一篇文章中《硅片制造设备》已经进行了介绍,本文不再赘述。

量/检测是半导体制造重要的质量检查工艺,涉及膜厚、折射率、膜应力等参数测量,以及各类表面缺陷检测等,对硅片厂/晶圆厂保障产品良率、产品一致性、降低成本等至关重要。

根据应用场景的不同,量/检测设备主要分为量测、检测两大类。检测设备主要用于检测晶圆结构中是否出现异质情况,如颗粒污染、表面划伤、开短路等特征性结构缺陷;量测设备指对被观测的晶圆电路上的结构尺寸和材料特性做出量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理参数的测量。

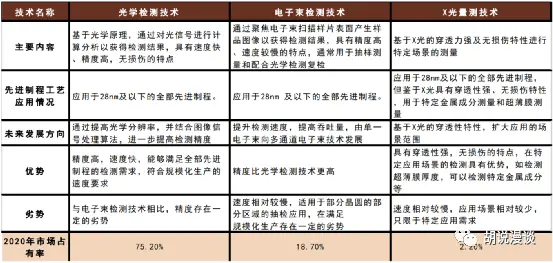

按照技术原理划分,量/检测设备可分为光学、电子束、 X光三大类。光学技术对晶圆破坏性小,同时具备批量、快速检测的优点,广泛应用于晶圆表面杂质颗粒、图案缺陷等检测,以及膜厚、关键尺寸、套刻精度、表面形貌等测量;电子束技术的精度高于光学技术,但是速度较慢,适用于部分核心工艺的抽检;X光技术穿透力强、无损探测,适用于超薄薄膜测量、特定金属成分检测等少数特殊场景。

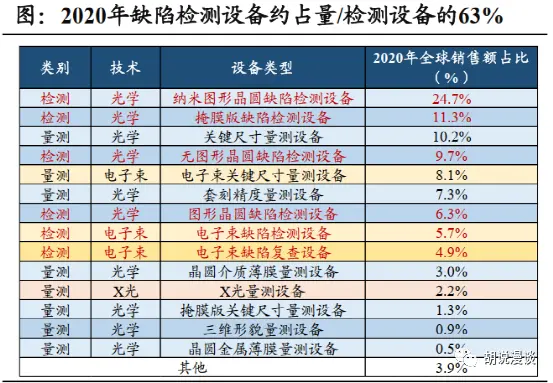

从市场规模来看,量/检测设备在半导体设备中价值量占比较高( 约11%), 2021年全球半导体检测设备市场空间约110多亿美元,仅次于三大核心设备(薄膜沉积、光刻和刻蚀),排名第四,明显高于清洗、涂胶显影、CMP等环节。细分设备类别来看,按应用场景看,检测设备占比高达63%,按技术原理看,光学类占比高达75%。进一步细分来看,2020年各类缺陷检测类设备占据量/检测设备近六成市场份额,其中纳米图形晶圆缺陷检测设备、掩模版缺陷检测设备、无图形缺陷检测设备、图形缺陷检测设备价值量占比分别达到24.7%、11.3%、9.7%和6.3%。此外,关键尺寸量测设备也是前道量/检测设备重要组成部分, 2020年价值量占比达到10.2%。

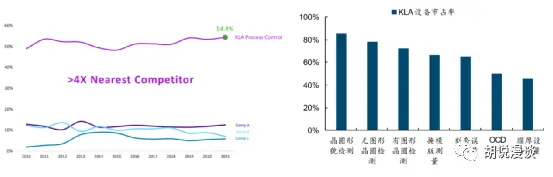

从竞争格局来看,量测设备市场呈现出高度垄断的格局,根据Gartner数据2021年行业前5名分别为KLA、AMAT、日立高新(Hitachi High-Tech)、创新科技(Onto Innovation)、新星测量仪器(Nova Measuring),行业TOP3占据75%的市场份额。美国的KLA牢牢占据行业的龙头地位,市场占有率超过行业第二的四倍。KLA 长期在半导体制造中过程控制业务领域份额超过50%,2021年以54%位列第一。尤其是在晶圆形貌检测、无图形晶圆检测、有图形晶圆检测领域,KLA全球市场份额更是分别高达85%、78%、72%。国内主要企业为中科飞测、上海精测、上海睿励等。

以上我们对半导体晶圆加工设备分别进行了系统梳理,需要注意的是也可以对这些设备按五大工艺分区进行分类。具体地,光刻机和涂胶显影设备属于黄光区,刻蚀机属于刻蚀区,薄膜设备属于真空区,离子注入机和热处理设备属于扩散区,CMP、清洗及量检测设备属于辅助区。下周我们继续介绍半导体制造中的封测设备。